なぜ、巨大な損失を生じることになったのか?

今回の件で問題視されている一つにファミリーオフィスという形態が挙げられます。

外部の投資家から資金を募り運用するヘッジファンドと違い、ファミリーオフィスとは自身または身内の資産のみで運用する資産管理会社を指します。

通常ヘッジファンドは米国証券取引委員会への登録や定期的報告が義務付けられますが、ファミリーオフィスではそれら開示義務がありません。

つまりファミリーオフィスでどれだけハイリスクな取引が行われていても、外部から判断することが難しくなります。

ファミリーオフィスに関して:

2008年のリーマンショック後、バラク・オバマ政権の時に成立した金融規制法 ドッド=フランク法では、顧客を取らず家族の資金のみを運用する組織は、ヘッジファンドやプライベートエクイティ会社に適用される証券取引委員会(SEC)の規制対象から外れました。それゆえ、強化された規制を回避するためヘッジファンド・マネジャーらが相次いでファミリーオフィスを設立、もしくは投資会社をファミリーオフィスに転換しました。

一説では、世界に、5千~1万のファミリーオフィスがあるとのこと。運用する資産の合計はおよそ6兆ドル(約660兆円)にものぼる巨額資産になるとの話もあります。ファミリーオフィスの存在は、金融市場に多大な影響を与える可能性があります。

ドッド・フランク法とは

ドッド・フランク法(米金融規制改革法) リーマン・ショックを踏まえ、2010年に米オバマ前政権が導入した金融規制。大規模な金融機関への規制強化、金融システムの安定を監視する金融安定監視評議会の設置、金融機関の破綻処理ルールの策定、銀行がリスクのある取引を行うことへの規制(ボルカー・ルール)などが盛り込まれている。

- 日本経済新聞 2017年6月14日 2:30

ドッド=フランク法(ウォール街改革および消費者保護法)

ドッド=フランク法(Dodd-Frank Wall Street Reform and Consumer Protection Act、ウォール街改革および消費者保護法)

2010年7月、オバマ大統領の署名により成立した米国の金融規制改革法。上院銀行委員長のクリストファー・ドッドと下院金融サービス委員長のバーニー・フランクの二名の姓を取って通称される。ドッド=フランク法は、1920年代の米国で金融的投機がもたらした世界金融不安および大恐慌の発生を根絶するため成立したグラス=スティーガル法の現代版である。

『金融機関の説明責任と透明性を向上させることで米国の金融安定性を促進し、「トゥービッグ・トゥーフェイル」を終わらせ、納税者のため特定の企業への財政出動を終わらせ、新たな金融危機を防止するための堅固な経済基盤を創出する』ことを目的として冒頭に掲げている。

具体的な内容としては消費者金融保護局をFRBの中に置くこと、ボルカー・ルール、システム上重要な金融機関(SIFIs)の監視の強化、連銀法の修正などである。

- 金融・コンサル業界情報 ドッド=フランク法(ウォール街改革および消費者保護法) 株式会社コトラ

ドッド=フランク法

ドッド=フランク法は、米国において包括的な金融制度改革を目指す法律である。

それは、

①システミック・リスク・レギュレーターの設置、

②トゥー・ビッグ・トゥ・フェイルの終焉、

③店頭デリバティブ市場の改革、

④ヘッジファンド規制の導入、

⑤銀行・保険規制システムの改善、

⑥格付機関規制の強化、

⑦証券化市場規制の導入、

⑧役員報酬、コーポレート・ガバナンスの改善、

⑨消費者保護、投資家保護の強化

といった非常に多くの課題に対処するものである。こうした多岐にわたる課題の中で、オバマ政権、そしてドッド=フランク法が大きな重点を置いているのが、金融分野における消費者の保護とともに、今回の金融危機を踏まえて如何にシステミック・リスクに対処するかという課題である。システミック・リスクを把握するための新たなレギュレーターを設け、システミック・リスクを予防するために大規模で複雑なシステム上重要な金融会社にはより厳格なプルーデンス規制(健全性規制)を課し、システミック・リスクが生じた場合の対応として秩序だった破綻処理の枠組みを導入するというのが、ドッド=フランク法によって導入される金融危機の再発防止のための米国の政策対応である。

- 米国における金融制度改革法の成立 -ドッド=フランク法の概要- 小立 敬 野村資本市場クォータリー 2010 Summer 野村資本市場研究所

http://www.nicmr.com/nicmr/report/repo/2010/2010sum08.pdf

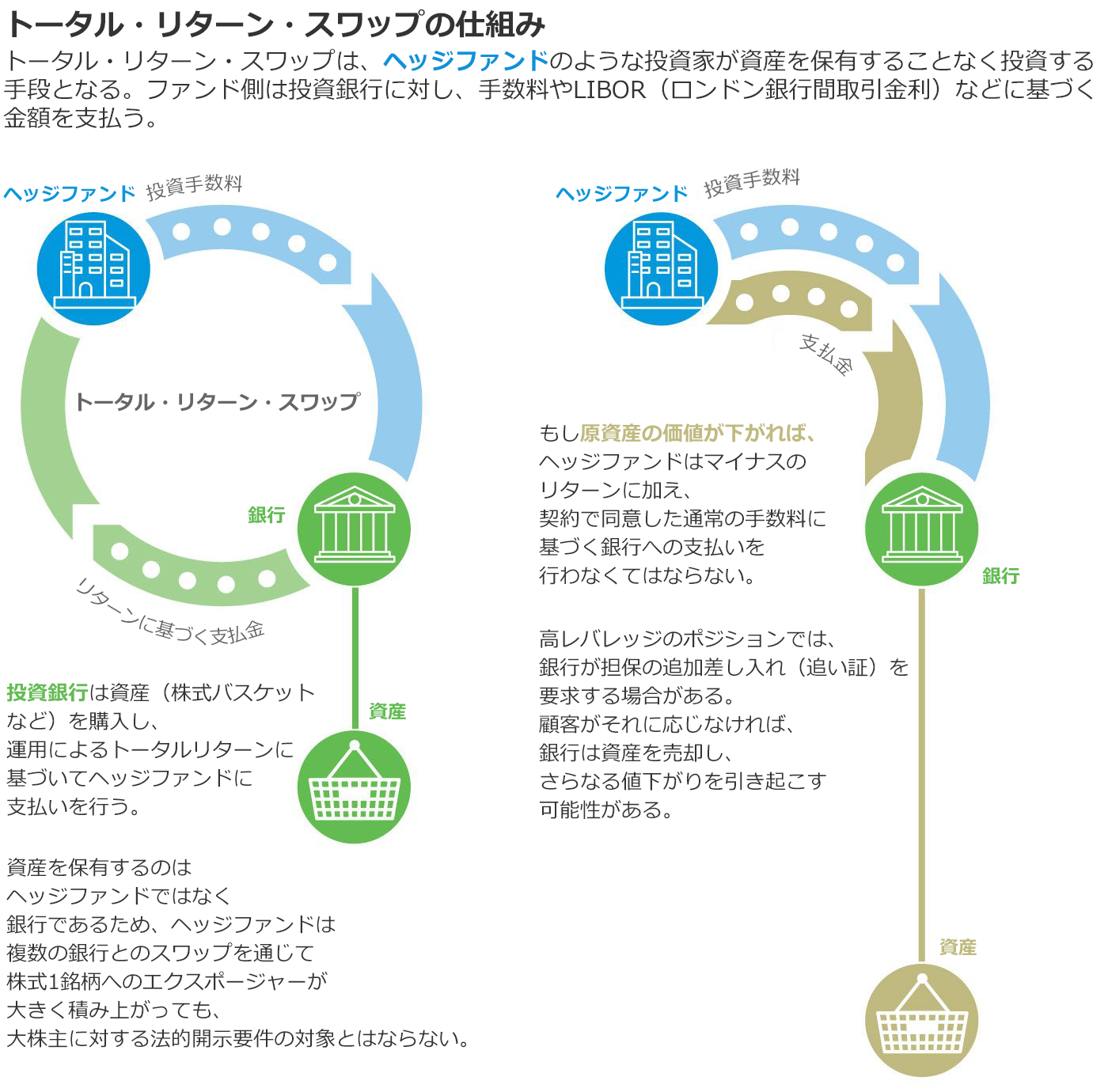

その中で今回アルケゴスで行われた取引で問題視されているのが、トータル・リターン・スワップと呼ばれる取引です。

トータル・リターン・スワップとは

早わかりQ&A 渦中の投資会社アルケゴスが行っていたデリバティブ取引の仕組み

THE WALL STREET JOURNAL By Quentin Webb, Alexander Osipovich and Peter Santilli

2021 年 3 月 31 日 14:55 JST

トータル・リターン・スワップとレバレッジを駆使したアルケゴス

つまりアルケゴスは金融機関名義で株式のポジションを持ち、自己で株式を持たずに、売買による差損益のみを享受していたことになります。そのうえアルケゴスではそれらの取引にレバレッジを加え取引を行っていました。

レバレッジとは「てこの原理」のイメージで、借り入れによって自己資金以上の取引を行う手法であり、株の信用取引やFXなど一般の方でもされている手法です。

上記の取引を行うメリットとしては、実際に投資した銘柄が予想通り上昇した場合、自己資金のみで投資するより大きな利益を狙うことが期待できます。

ただしその代わり予想に反して下落した場合は自己資金以上の損失を投資家が被る可能性があるため、リスク管理が非常に重要になります。

小さな元手から大きな利益を狙えるレバレッジ取引は有効な戦略であるため、2倍~3倍のレバレッジというのは世界中で投資家が行っているといえます。しかしアルケゴスではなんと5倍~10倍ともいわれるレバレッジを行った取引をしていました。それも複数の金融機関で行っていたため、結果として莫大な金額を動かしている状態となっていました。

本来このようなハイリスクな取引は分散投資などをすることでリスクを抑えるようすべきですが、アルケゴスは米国メディア株や中国株ADR等の個別株に集中投資を行うという危険な状態でありました。

各金融機関はそれだけイリスクな取引をまさか他の金融機関でも行っていたことを把握できませんでした。それはファミリーオフィスによる開示義務がないことや、トータル・リターン・スワップによってアルケゴス自身の名義で銘柄を持っていなかったからです。

そしてアルケゴスが投資していた銘柄が下落することで、金融機関に追加資金の差し入れをする必要がアルケゴスに発生しましたが、アルケゴスは追加資金を差し入れることができなかったため、今回この事件が発覚しました。

なぜ、日欧の金融機関は大打撃を受けて、アメリカの金融機関は回避できたのか?

アルケゴスによるハイリスクな取引は日米欧の名だたる金融機関をまたいで行われ、それらの金融機関はこの一件で多額の損失を被ることになりましたが、関わった全ての金融機関が大きな損失を出したわけではありません。

今回の件でアルケゴスが追加資金を差し入れ出来なかったことにより、各金融機関はアルケゴスの株式を強制決済(売却)することになります。しかし金額が非常に大きいため、証券取引所を通じて売却してしまうと市場に大きな影響を与え混乱を招いてしまいます。そこで「ブロック取引」が提示されました。

ブロック取引とは証券会社が取引所を介さず行う売買手法で、保有する株式を相対取引(自己と相手方で詳細を決めやりとりすること)により市場に大きな影響を与えずに手放す際に使われる取引です。

関わっていたゴールドマンサックス、モルガンスタンレー、クレディスイス、野村ホールディングスなどの日米欧金融機関はアルケゴスによる巨額の株式をこのブロック取引によって同時に売却することで、一度合意をしたそうです。

ところがゴールドマンサックスが一足先に他の金融機関を出し抜きブロック取引を行うことで売却に成功しました。

ゴールドマンサックスが他を出し抜いて売却した理由としては、一斉にブロック取引を行うより先に売却をすることで自社での損失をより抑えられるからです。実際にゴールドマンサックスは大幅な損失を抑えることに成功したため、今回の件で「リスクマネジメント能力の高さ」を見せつけました。

遅れて気づいたモルガンスタンレーが追随する形でブロック取引を行います。結果的に市場に混乱を招くことになりました。

いわば「先に引き金を引いたもの勝ち」の状況の中で、ゴールドマンサックスとモルガンスタンレーの2社は素早く売り抜けるこで損失を軽微なものに抑え

反対にクレディスイスや野村ホールディングスが後れを取ったと気づいた時には株価は暴落していたため莫大な損失を出すことになりました。

以上がアルケゴスショックに至る経緯、そして各金融機関が行った措置とその結果になります。アルケゴスが実際に取引した金額や取引内容、関わった金融機関については様々な憶測が飛び交っています。

今回の件でアルケゴスは非常にハイリスクな取引を行われていたことと、各金融機関がその実態を適切に把握できなかったことが問題です。

そして、アルケゴスショックによって金融市場ではハイリスク取引への規制や、ファミリーオフィスへの規制が噂されるようになりました。

規制が導入されることでの市場への影響はあるのでしょうか。次回はファミリーオフィスへの規制、レバレッジ取引やトータル・リターン・スワップ等のデリバティブ取引への規制についての内容、この件をきっかけに想定されるリスクについて触れたいと思います。

【広告】

DMM CFDで、インデックス投資

DMM CFDは、”安心””シンプル”、”低コスト”

▼ ▼ ▼ ▼ ▼ ▼ ▼ ▼ ▼

=======================================================

┌─┐

│1│お客様の資金は『全額信託保全』

└───────────────────────────────

DMM CFD は、全額信託保全で安心・安全な取引環境、お客様の資金は、

日証金信託銀行に委託。

=======================================================

┌─┐

│2│米国株価指数の取引なら、目移りしない DMM CFD!!

└───────────────────────────────

CFD取引の主要他社では100種類以上の銘柄がありますが、初心者の方は

どれがいいか迷ったり、玄人向きの銘柄に手を出して、余計な損をする

リスクも可能性も高まります。

DMM CFD の取り扱い株価指数銘柄は、目移りしないシンプル4銘柄!!

=======================================================

┌─┐

│3│取引手数料は0円の「低コスト」

└───────────────────────────────

DMM CFD のスプレッドは、業界最狭水準!!

=======================================================

┌─┐

│4│CFD取引の内容等を十分にご理解ください!!

└───────────────────────────────

インデックス投資は魅力ですが、「レバレッジ」と「利定/損切」は、

十分にご理解ください。下の動画もご参考に!!「アルケゴス・ショック」を忘れるな、です!

=======================================================