「機関投資家における投資運用 リスクパリティ「機関投資家における投資運用 リスクパリティ(1)」」の記事では、機関投資家における代表的な投資手法である「リスクパリティ戦略」の概要や、なぜリスクパリティ戦略が機関投資家に好まれるのかということの説明を行いました。

本編では、リスクパリティ戦略のデメリットや、コロナショック時におけるリスクパリティ戦略の立ち位置、そして、最後に個人投資でも活(い)かせるリスクパリティ戦略について説明しようと思います。

リスクパリティ戦略のデメリット

リスクパリティ戦略のデメリットは、3つあると考えています。

1.将来のリスク量は不確定

2.大きなリターンは見込めない

3.頻繁な売買を必要とする場合も存在する

以下で、それぞれのデメリットを説明します。

1.将来のリスク量は不確定

リスクパリティ戦略とは、各資産のリスク量を均等に配分する戦略であるというのは、「機関投資家における投資運用 リスクパリティ(1)」の記事でも説明したとおりです。

ここで参考にする「リスク量」というのは過去の値になります。

つまり、「将来のリスク量は、過去の値のように推移するとは保証されていない」という点に注意する必要があります。

今までリスクを見積もっていた資産のリスク量が急激に増える可能性もあります。

このデメリットが顕在化したのがコロナショックです。

詳細については後述します。

2.大きなリターンは見込めない

リスクパリティ戦略を用いると債券の比率が増えるため、大きなリターンは見込めないということもデメリットの一つです。

機関投資家は安定的なリターンを得ることが重要なため、この点をデメリットとしてとらえることは、あまりありませんが、個人投資家にとっては大きなデメリットと言えるでしょう。

3.頻繁な売買を必要とする場合も存在する

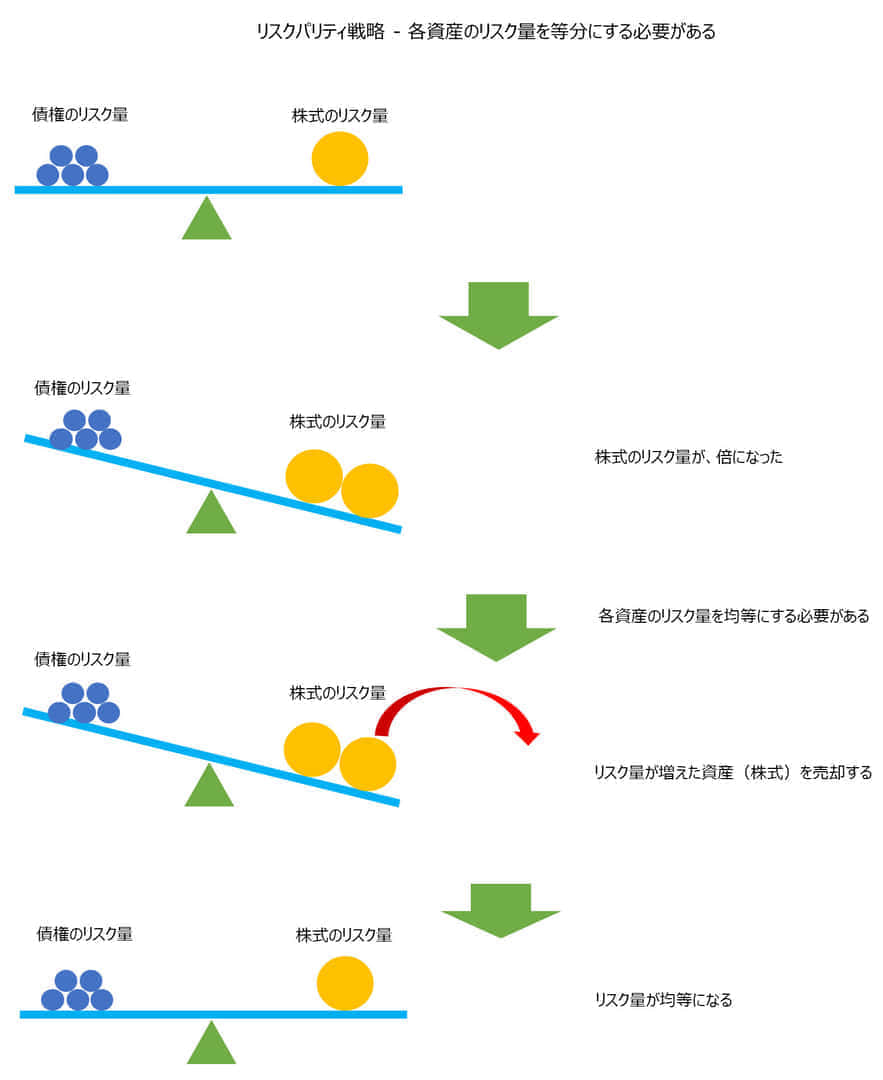

リスクパリティ戦略を用いると、各資産のリスク量を等分にする必要があるため頻繁な売買が必要になる場合が出てきます。

例えば、

株式のリスク量:100→200

債券のリスク量:20→20

となった際には以下のような売買を行ってリスク量の調整を行う必要が出てきます。

変化前

株式:100×1=100

債券:20×5=100

変化後

株式:200×0.5=100

債券:20×5=100

以上の例のようにリスク量が変化した場合は、株式の一部(上記の場合は50%)を売却することで各資産のリスク量を等分にする必要が出てきます。

図 「リスクパリティ戦略 – 各資産のリスク量を等分にする必要がある」サイト運営者が作成

各資産のリスク量が変化するとそれに合わせて売買を行う必要が出てくるということは、売買手数料の支払いが多くなったり、管理の手間が増えるということです。この点は、デメリットとして挙げられることがあります。

コロナショック時のリスクパリティ戦略

昨今のコロナショック時のリスクパリティ戦略について、検証したいと思います。

その影響が端的にあらわれたのが、J-REITの大暴落です。

J-REITというのは日本の不動産に実物を持たずとも投資をすることができて、リスク量も株より低いながら、ある程度のリターンも狙えるという機関投資家にとって夢のような商品でした。

ただ、コロナの感染拡大によってオフィス不要説や商業施設・ホテルにお客さんが来ないという状況になったことで事態は一変、J-REITはどんどん下落していきました。

下落幅が大きくなるということは、リスク量もそれだけ増えるということになります。

リスクパリティ戦略を採用している機関投資家は、リスク量が増えたJ-REITを保有することができなくなり、投げ売りしてしまいJ-REITの大暴落につながりました。

つまり、リスクパリティ戦略というのは、コロナショックのような予想しえない経済環境下では、その急激な下落は、「リスク量の増えた資産」のさらなる下落につながるということです。

私も身をもって体感しましたが、あそこまで下落するというのは本当に恐ろしいものです。

気になる方はJ-REITのチャートを確認してみてください。

リスクパリティ戦略は個人投資で活(い)かせるか

リスクパリティ戦略は個人投資で活(い)かせるか?

実は、個人投資家でこの戦略を採用する必要はないと思えます。

理由は簡単です。

得られるリターンが個人の望んでいるような金額には、ならないからです。

リスクパリティ戦略は、その考え方から、債券の保有割合が必然的に多くなります。

債券のリターンは年間1%もないくらいですから、個人の人にしてみてればあまり喜ばしくないリターンと言えます。

それゆえ、個人投資においてリスクパリティ戦略を採用するのは、あまり好まれないのではないかと思います。

ただ、この戦略が機関投資家の多くで採用されていて、彼らはそれに従って投資をしているということを知っておくことは、個人の投資活動において有用と思います。

前述したJ-REITの大暴落は、リスクパリティ戦略をきっちり理解できていれば、ファンダメンタルズに基づく下落ではないと理解できるため、買い場だと判断して買いに行けたわけです。

個人投資家の日常の投資行動においては、この戦略を意識する必要は、あまりないかもしれません。

しかし、機関投資家がリスクパリティ戦略を用いていることを、暴落時に意識しておけば、買い場を探すヒントになるのではないかと思います。

【広告】

DMM CFDで、インデックス投資

DMM CFDは、”安心””シンプル”、”低コスト”

▼ ▼ ▼ ▼ ▼ ▼ ▼ ▼ ▼

=======================================================

┌─┐

│1│お客様の資金は『全額信託保全』

└───────────────────────────────

DMM CFD は、全額信託保全で安心・安全な取引環境、お客様の資金は、

日証金信託銀行に委託。

=======================================================

┌─┐

│2│米国株価指数の取引なら、目移りしない DMM CFD!!

└───────────────────────────────

CFD取引の主要他社では100種類以上の銘柄がありますが、初心者の方は

どれがいいか迷ったり、玄人向きの銘柄に手を出して、余計な損をする

リスクも可能性も高まります。

DMM CFD の取り扱い株価指数銘柄は、目移りしないシンプル4銘柄!!

=======================================================

┌─┐

│3│取引手数料は0円の「低コスト」

└───────────────────────────────

DMM CFD のスプレッドは、業界最狭水準!!

=======================================================

┌─┐

│4│CFD取引の内容等を十分にご理解ください!!

└───────────────────────────────

インデックス投資は魅力ですが、「レバレッジ」と「利定/損切」は、

十分にご理解ください。下の動画もご参考に!!「アルケゴス・ショック」を忘れるな、です!

=======================================================